平安首经团队(duì):钟正(zhèng)生/范城恺

核心观点(diǎn)

4月(yuè)美国通胀如期回(huí)落(luò)。2023年4月(yuè)美国(guó)CPI和核心CPI同比增速如(rú)期(qī)回(huí)落。其中,住房租(zū)金、二手车、汽油等分(fēn)项环(huán)比(bǐ)上(shàng)涨较快,食(shí)品、医疗保健等(děng)价格平稳。从(cóng)CPI同比拉动(dòng)看(kàn),4月(yuè)住房租(zū)金拉动较3月小幅回落0.1个百分(fēn)点至2.8%,能源分项连(lián)续(xù)第二(èr)个月(yuè)拖(tuō)累0.4个百分点,二手车和卡车分项(xiàng)的拖(tuō)累则缩窄0.1个百分点至0.2%。4月通胀数(shù)据(jù)公布后,市场(chǎng)对政(zhèng)策利率预期(qī)小幅下修,CME利率期货市场预计6月不加息概率升至(zhì)90%以上,且进一步押注下半年降(jiàng)息3次(75BP)。

1-4月美国通胀(zhàng)回落放缓。2023年1-4月,美(měi)国通胀回落速(sù)度比2022下半年更慢。2023年(nián)1-4月CPI平均(jūn)环比(bǐ)增速为0.35%,高于(yú)2022下(xià)半年平均(jūn)环比增速的0.23%。原因(yīn)在于,能(néng)源价格回落(luò)对CPI的拖累显著下降,以及二(èr)手车(chē)价格(gé)止跌回升(shēng)。这说明,供给改善带来(lái)的利好正(zhèng)在耗尽,而需求驱动(dòng)的通胀(zhàng)仍然(rán)顽固。我们理解,美国核心通(tōng)胀(zhàng)的韧性与居民(mín)消费的(de)韧性相(xiāng)匹(pǐ)配(pèi)。一季度美国机动(dòng)车和零部件等消费(fèi)明显增长,与美国CPI二手(shǒu)车(chē)和卡车价(jià)格分项的反(fǎn)弹相匹配(pèi)。

下(xià)半年美国通(tōng)胀反(fǎn)弹风险值得关注。今年二(èr)季度,由于基数原(yuán)因美(měi)国(guó)CPI同比(bǐ)增速(sù)呈快速回落走势,市场很(hěn)容易对美国通(tōng)胀回落持乐观看法(fǎ),并(bìng)忽视(shì)通胀(zhàng)环比走势的韧性。但三季度以后(hòu),基(jī)数效应利好不(bù)再(zài),在基准(zhǔn)情(qíng)形(xíng)下,美国标题(tí)通胀率很可(kě)能企稳(wěn)。我们(men)进(jìn)一步提示下半年(nián)美国(guó)通胀超预(yù)期上行的可能(néng)性:第一,汽车价格可能超预期上行(xíng)。一季(jì)度美(měi)国汽(qì)车消费回升,可能夯实汽(qì)车制造商的财务(wù)状况,并限制(zhì)其继续降价的空间。此外(wài),美国汽车制造(zào)商存货(huò)量同比(bǐ)增速快速下(xià)降。第二,房租回落可能再度滞后(hòu)。目(mù)前市场预(yù)期下半年美国住房租金回落。然而(ér),历史(shǐ)上(shàng)美国房(fáng)价与租(zū)金的(de)相关性并不稳定。考虑(lǜ)到当前美国房屋空置率(lǜ)更处于(yú)历(lì)史最(zuì)低水平,住房供给的紧张也可(kě)能阻碍(ài)住房租金回落(luò)的斜率。第三,能源(yuán)价格(gé)可(kě)能(néng)受供给(gěi)扰动而超预期反弹。全球能源(yuán)需求(qiú)维持强(qiáng)劲;欧(ōu)佩克+频繁出手呵(hē)护油价,未(wèi)来也(yě)不排除采取新的(de)行动(dòng);欧(ōu)洲能(néng)源(yuán)风险或在下一轮冬季回升。

如(rú)果下半年美国通胀较为(wèi)顽固(gù),美联储或(huò)将较(jiào)难降(jiàng)息。如(rú)果当前浓厚的降息预期被逐渐(jiàn)修正(zhèng)削(xuē)弱,市场(chǎng)可诸事顺遂下一句是什么意思,最吉祥的八个字句子能需要重估美联储长时间保(bǎo)持(chí)高利率对经济的负面影响,继而可能(néng)进一步计(jì)入中期经济衰退风险。相应地(dì),美股调(diào)整压力仍未消散,因盈(yíng)利预期(qī)仍有(yǒu)下修空(kōng)间(jiān);在通胀和(hé)货币紧缩(suō)预期上修时期,美债利率(lǜ)和美元指数(shù)可能阶段企(qǐ)稳,黄金价格(gé)可(kě)能阶(jiē)段(duàn)回调。

风险(xiǎn)提示:美国金融风险超预期(qī)上升,美国经济(jì)超预期下行,美联储降息(xī)超预期(qī)提前等。

2023年4月美国CPI和核心CPI同比增速(sù)如期回(huí)落,市(shì)场进一步押注美(měi)联储6月不(bù)加息、下半年降息。但值得(dé)注意的(de)是,2023年以来,美国通胀回落速度(dù)比(bǐ)2022下半(bàn)年更慢,供给改善带(dài)来的利好正在(zài)耗尽,而需求驱(qū)动的通胀仍然(rán)顽固。我们(men)认为(wèi),美国通胀风险(xiǎn)或在(zài)下半年,当基数效应利好(hǎo)不再,美国标题通胀率可能企稳,且不排(pái)除超预期反弹(dàn)。具(jù)体地,下半年汽车价(jià)格(gé)回升、住房租金回落滞(zhì)后、以及能源(yuán)价(jià)格(gé)反弹的风险均值得关注。若下半年美国通胀较为顽固,美联储将较难(nán)降息,美国中(zhōng)期经济(jì)衰(shuāi)退风险将进一(yī)步(bù)上升。

01

4月美国(guó)通胀如期回落

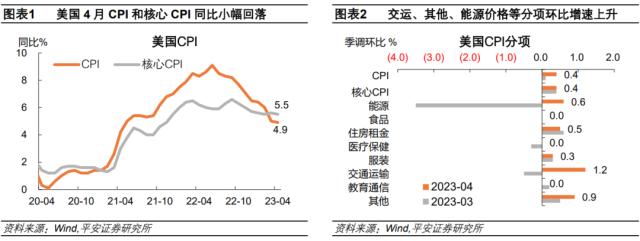

2023年(nián)4月美(měi)国CPI同比低于前值和预期,核心CPI同比持平于预期、低于前值。美国劳工部(BLS)5月(yuè)10日公布数据显示,美(měi)国(guó)4月(yuè)CPI同比4.9%,略低于预期和前值5%,已(yǐ)连续10个月下滑(huá);4月CPI环(huán)比0.4%,持(chí)平于预(yù)期(qī)、高于前值0.1%。4月核心(xīn)CPI同比(bǐ)5.5%,持平预(yù)期(qī),略低于(yú)前值5.6%,下行(xíng)斜率较(jiào)缓(huǎn)显示通胀粘性(xìng);4月核心CPI环比0.4%,持平(píng)于(yú)预(yù)期和(hé)前值(zhí)。

结构上,住(zhù)房租(zū)金(jīn)、二手车、汽(qì)油等(děng)分项环比上涨较快,食品、医(yī)疗保(bǎo)健等价(jià)格平稳。首(shǒu)先,CPI食品分项连续2个月环比零(líng)增(zēng)长,家庭食品(pǐn)价格下跌与外出食品(pǐn)价格上涨相互(hù)抵消。其(qí)次,CPI能源分(fēn)项环比上(shàng)涨0.6%,显著高于前值(zhí)-3.5%。其中(zhōng),能(néng)源服(fú)务环比-1.7%,高于前值-2.3%;能源商品环比(bǐ)2.7%,高于(yú)前值-4.6%,能(néng)源商(shāng)品中,汽油受OPEC减(jiǎn)产(chǎn)和旅游旺季的(de)影响,环比3%,高于前(qián)值-4.6%。此(cǐ)外,核心商品价格(gé)环(huán)比(bǐ)0.6%,高于前值0.2%,是自2022年中(zhōng)期以来最(zuì)大涨幅,其(qí)中(zhōng)二手车和卡车环(huán)比4.4%,高于前值(zhí)-0.9%;核(hé)心(xīn)服(fú)务(wù)环(huán)比0.4%,持平前值,其中住房(fáng)租金环比0.5%,低(dī)于(yú)前值0.6%。

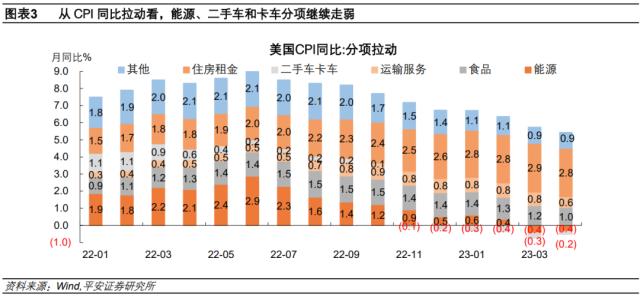

从CPI同比(bǐ)拉动看,4月住房租金(jīn)拉动较3月小幅回诸事顺遂下一句是什么意思,最吉祥的八个字句子(huí)落0.1个百(bǎi)分(fēn)点至(zhì)2.8%,食品拉动(dòng)回落0.2个百分(fēn)点至1.0%,交(jiāo)通(tōng)运输服务拉动回落0.2个(gè)百分点至0.6%,能源分项(xiàng)连(lián)续第二个月拖累0.4个(gè)百分点,二手车和卡车分项的拖累则(zé)缩(suō)窄0.1个百分点至(zhì)0.2%;除上述分项的(de)“其他”项目拉动0.9%。

4月通(tōng)胀数(shù)据公布(bù)后,市场对政策利(lì)率预期小(xiǎo)幅下修,美股纳指和标普500收涨(zhǎng),美债利(lì)率和美元指数小幅(fú)下跌。5月(yuè)10日,CME FedWatch显示6月(yuè)美联(lián)储停止加(jiā)息的概率,由前(qián)一天的78.8%上涨至91.5%;12月议息(xī)会议(yì)的加权平(píng)均利率预期为由前一天的4.36%降低至4.26%,即市(shì)场进一步押注下半年降息3次(75BP)左右。当日(rì),美股道(dào)琼斯指数微跌0.09%,标(biāo)普(pǔ)500指数和纳斯达克指数分(fēn)别上涨0.45%和1.04%;美债收益率全(quán)线下跌,10年美债(zhài)收(shōu)益率下跌10BP至3.43%,2年美债(zhài)收益(yì)率下跌11BP至3.90%;美元指(zhǐ)数下跌0.21%至101.4;伦敦黄金现货下跌0.23%至2029美元/盎(àng)司。

02

1-4月美国通胀回落放缓

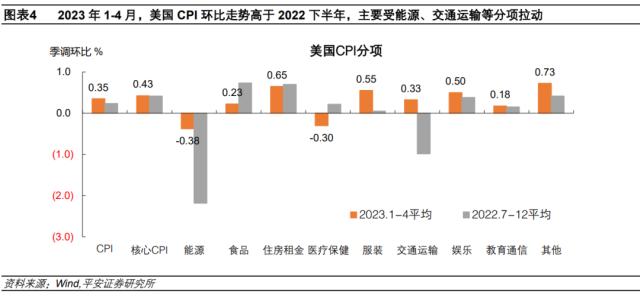

2023年1-4月,美(měi)国通胀回落速度比2022下半年(nián)更慢(màn),供给(gěi)改(gǎi)善(shàn)带来的利(lì)好(hǎo)正(zhèng)在耗尽,而需求驱动的通胀仍然(rán)顽(wán)固(gù)。我们测算,2023年1-4月(yuè)美国(guó)CPI平均(jūn)环比(bǐ)增速为(wèi)0.35%,高于2022下半年平(píng)均环比增速的0.23%;核(hé)心CPI平均(jūn)环比保持在0.42-0.43%的高位。CPI环比走势上(shàng)扬的(de)原因在(zài)于,核(hé)心通胀(zhàng)仍然维持高位,而能(néng)源价格回(huí)落对CPI的拖累显著下降:2022下半年(nián)国际能源价格高位回落(luò),美国CPI能源分项平均环(huán)比(bǐ)下(xià)降2.2%,但2023年以来能源价(jià)格基本(běn)企(qǐ)稳,能源分(fēn)项平均(jūn)环比(bǐ)仅下降(jiàng)0.4%。核心通胀方面,最重要的(de)住房租金环(huán)比(bǐ)增速维(wéi)持高位,而二手车价格止(zhǐ)跌(diē)回升,并(bìng)抵消了医疗保健价格(gé)回落的利好。我们在此(cǐ)前报告中已提(tí)示(shì),在(zài)美国通(tōng)胀结构中,供给因素改善效果边际减弱(ruò),而需(xū)求因素没(méi)有明显降(jiàng)温,使得通(tōng)胀(zhàng)回落的幅度存疑(参考报(bào)告《美国通(tōng)胀压力反复》等)。

需(xū)要(yào)指出的是,美国核心(xīn)通胀的韧性(xìng)与居民消(xiāo)费(fèi)的(de)韧(rèn)性相匹(pǐ)配。2023年一季(jì)度,美国个(gè)人(rén)消费(fèi)支出环比大幅(fú)增长3.7%(折年率),对一季(jì)度(dù)美国GDP环比折年率的贡献高达2.5个百分点。结构上(shàng),服务消费维持强劲(jìn),而耐用品消费明(míng)显回升,尤其机动车和零部件等消费(fèi)明显增长(zhǎng),与美国(guó)CPI二(èr)手(shǒu)车和卡车分项的(de)反弹相匹配。美国居民消费(fèi)的韧性,不(bù)仅得益于(yú)尚未耗(hào)尽的(de)超额储蓄、薪资增(zēng)长和家庭资产负(fù)债表健康(kāng)等,也可能来自居(jū)民收(shōu)入和财富(fù)分配(pèi)的改善、财(cái)产性利息收入的上升(shēng)、实(shí)际收入上升和消费预(yù)期改善等多方因素加持(参(cān)考报告《对美国(guó)消费(fèi)韧性的三点思考——兼评美国一季(jì)度(dù)GDP数据》)。

03

下半年美国(guó)通(tōng)胀(zhàng)反弹风(fēng)险值得(dé)关(guān)注

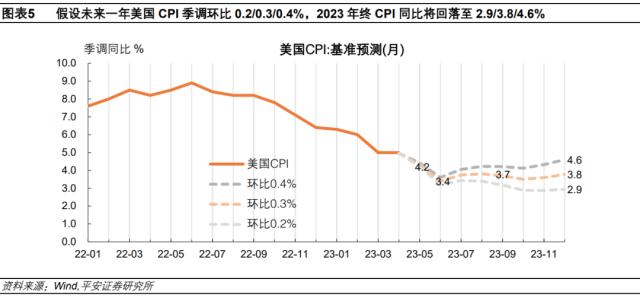

今年下半年,美国通胀超预期(qī)上行的风险(xiǎn)值得关注。综合考虑美(měi)国经济(jì)下行(xíng)与通胀黏性,我们的(de)基准假设是(shì),2023年内美国CPI环比增速平均或在0.3%左(zuǒ)右,介于(yú)2023年1-4月均值(0.35%)和2022年下(xià)半(bàn)年(0.23%)之间,但(dàn)仍高于2015-2019年平均(jūn)水(shuǐ)平(píng)(0.15%);偏弱(ruò)假(jiǎ)设为0.2%,即考虑美国需求走弱的影响(xiǎng)更大;偏强假设(shè)为0.4%,即考虑美国通(tōng)胀黏(nián)性更强或发(fā)生新的(de)供给(gěi)冲击等。假(jiǎ)设(shè)年内美国CPI季调环(huán)比0.2/0.3/0.4%,则2023年6月美国CPI季调同(tóng)比或分别达到3.2/3.4/3.6%,12月或分(fēn)别达(dá)到2.9/3.8/4.6%。这意味着,在二季度(dù),由于基(jī)数(shù)原因,美国(guó)CPI同(tóng)比增速呈快速回(huí)落走势,即便5月和6月CPI环比保持在0.4%高位,CPI同比增(zēng)速(sù)也可能回落至3.5%左右。在(zài)此期间,市场(chǎng)很容(róng)易对通(tōng)胀回落(luò)持乐观看法,并忽视美国通(tōng)胀环比走势的(de)韧性。但三(sān)季度以(yǐ)后,基数效应利(lì)好(hǎo)不再,在基准情(qíng)形下,美国标题通胀(zhàng)率很可能企稳。

在此(cǐ)基础上,我们进一步提示下半年美国通胀超预期上(shàng)行的(de)可能性(xìng)。

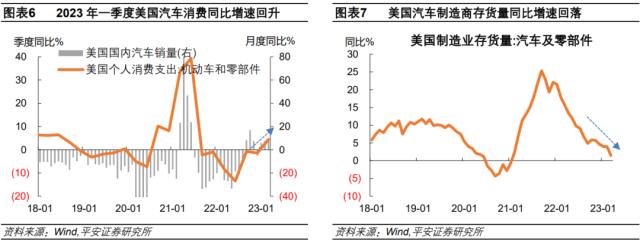

第(dì)一,汽车价格可能超(chāo)预期上行(xíng)。受2021年初财(cái)政(zhèng)刺激利好(hǎo),美国汽(qì)车等耐(nài)用品(pǐn)消费一(yī)度爆发式增(zēng)长,但自2021年下(xià)半年以来(lái)逐渐冷却。然而,目前有迹(jì)象表(biǎo)明,美国汽(qì)车消费需求(qiú)并未完全“透支”。2023年以来,随着(zhe)国际(jì)供应链继(jì)续修复,加上(shàng)多数电动汽车企业打响“价格战”,美国汽车消费(fèi)企稳回(huí)升。2023年一季度,美国机动车(chē)和零部件消费同(tóng)比(bǐ)增长(zhǎng)4.4%,在连(lián)续六(liù)个季度负(fù)增长后实现正增长。更高(gāo)频的数(shù)据也印证(zhèng)了美(měi)国汽车消费回升的趋势,2023年1-3月美国国内汽车销量同比(bǐ)增(zēng)速分别达5.8%、7.5%和9.2%,连续三(sān)个月加快(kuài)增长。汽车销(xiāo)售(shòu)回暖会夯实汽车制造商的财务状况,也会限制其(qí)继续降价(jià)的空间。此外,美国商务(wù)部(bù)数(shù)据显示,截至2023年3月(yuè),汽车制(zhì)造商存(cún)货(huò)量(liàng)同(tóng)比增(zēng)速(sù)下降至1.5%,这(zhè)一数(shù)字在2018-19年(nián)维持(chí)在10%左右(yòu),暗示未(wèi)来(lái)汽车供给压(yā)力可(kě)能上升(shēng)。因(yīn)此在下半年(nián),美国汽车(chē)销售数量和价格均可(kě)能超预期上扬。

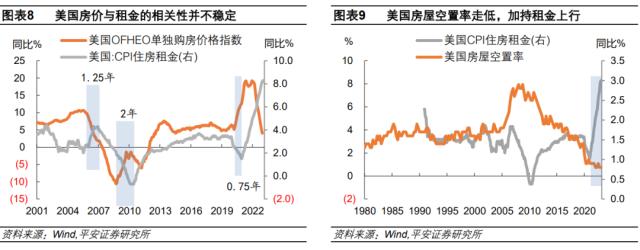

第(dì)二,房租回落可能再度滞后。历(lì)史数据显(xiǎn)示,美国房价(jià)(OFHEO单独购房价格指(zhǐ)数)同比领先CPI住房租金同比9个月至2年不等。本轮美国房价同比增速于2022年中(zhōng)左右触(chù)顶(dǐng)回(huí)落,继而市(shì)场期待(dài)2023年下半(bàn)年美国住房(fáng)租金同比增(zēng)速(sù)放(fàng)缓。但是,房价(jià)与租金的相关性并不稳定。此(cǐ)外,考虑到当(dāng)前美国房屋空(kōng)置(zhì)率更处于(yú)历(lì)史最(zuì)低(dī)水平,住房供(gōng)给紧张也可能阻碍住房租金回落(luò)的(de)斜率。如果CPI住(zhù)房(fáng)租金环比增速仍(réng)持续保持0.5%以上,那么(me)美国CPI环(huán)比很难(nán)下降至0.3%以下,CPI同比便有反弹(dàn)风(fēng)险。

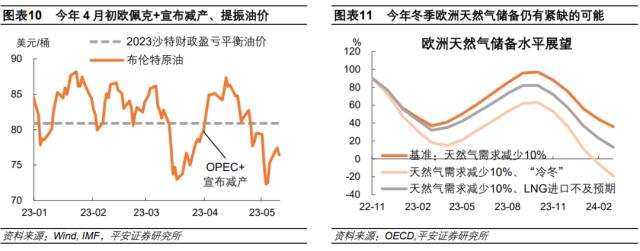

第三(sān),能源价(jià)格可(kě)能(néng)受供给扰动而超预期反弹。首先(xiān),尽管美欧经济前(qián)景蒙尘,但全(quán)球能(néng)源需求维持强劲。国际能源(yuán)署(IEA)4月中旬发布(bù)月报显示,其预计2023年全球石油(yóu)需求将增加200万桶/日,主(zhǔ)要得(dé)益于中国需求复苏(sū)。其次,欧佩克+频(pín)繁出手呵护油价,未来也不排(pái)除采取(qǔ)新的行(xíng)动。2022年(nián)下半年以来(lái),欧佩克+更频繁(fán)地(dì)调整产量,以干预市场、呵护油价。今年4月初,欧佩克+意(yì)外宣(xuān)布减(jiǎn)产,提振了(le)因美(měi)欧银行危(wēi)机而下挫的国(guó)际油价。但好景不长,4月下旬以来美国地区银行危机再起,油价回调。据IMF数(shù)据,2023年沙特财(cái)政盈亏平衡(héng)油价为(wèi)80.9美元/桶(tǒng)。往后看,不(bù)排除欧佩(pèi)克+进一步减产呵(hē)护(hù)油价。最后,欧洲(zhōu)能源风险或在下一轮冬(dōng)季回升。展(zhǎn)望(wàng)下半年(nián),欧洲能(néng)源形势仍(réng)有不确定性(xìng)。据IEA 2022年12月(yuè)报告,2023年欧(ōu)盟(méng)天然气供需缺口仍有(yǒu)270亿立方(fāng)米。OPEC 2022年11月预测,若LNG进口(kǒu)不足或(huò)遭遇“冷冬”,欧洲天然(rán)气储(chǔ)备(bèi)可能处于警戒线水平(píng)之下。一(yī)旦欧洲能源风险再起(qǐ),原油、天然气等国际能(néng)源品价格可能反(fǎn)弹(dàn)。

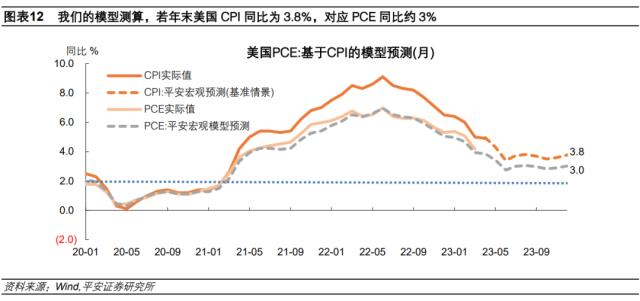

若(ruò)下半(bàn)年美(měi)国通(tōng)胀较(jiào)为(wèi)顽固,美(měi)联(lián)储或将较难降息。如(rú)果(guǒ)年末美国CPI同比增速维(wéi)持在(zài)3.8%以上,对应PCE同比将维持3%以上,基本符合美(měi)联储2022年12月的预(yù)测水(shuǐ)平,当时2023年PCE预(yù)期(qī)中值(zhí)为3.1%、核心(xīn)PCE预期中值为3.5%,鲍威(wēi)尔讲话时较为明确地(dì)表示2023年(nián)可能不会降息。由(yóu)此推断,若当PCE同比(bǐ)维持3%以上时,美联(lián)储选择降(jiàng)息(xī)的底气(qì)可能不足(zú)。截至目前,市(shì)场对于美(měi)联(lián)储下(xià)半年降(jiàng)息(xī)的预期仍(réng)强。如果浓厚的降息预期被逐渐修(xiū)正削(xuē)弱,市场可能需要重估美(měi)联储长时间(jiān)保持高利率(lǜ)对美国经济的负面影响,继而可能进一步计(jì)入中期经济(jì)衰(shuāi)退(tuì)风险。相(xiāng)应地,美股调(diào)整压(yā)力仍未消散,因(yīn)盈利(lì)预期(qī)仍(réng)有下修(xiū)空间;在(zài)通(tōng)胀和(hé)货币紧缩预期“上(shàng)修”时期,美债利(lì)率和美元指数可能阶段企稳,黄(huáng)金价格可能(néng)阶段回(huí)调。

风(fēng)险提示:美国金融风险超预(yù)期上升,美国经济超预期(qī)下行(xíng),美联储降息超预期提前等。

未经允许不得转载:南京少儿险_南京【婴儿重病保险_幼儿教育险_婴儿怎样买保险】咨询_找经纪人沃保保险网 诸事顺遂下一句是什么意思,最吉祥的八个字句子

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了